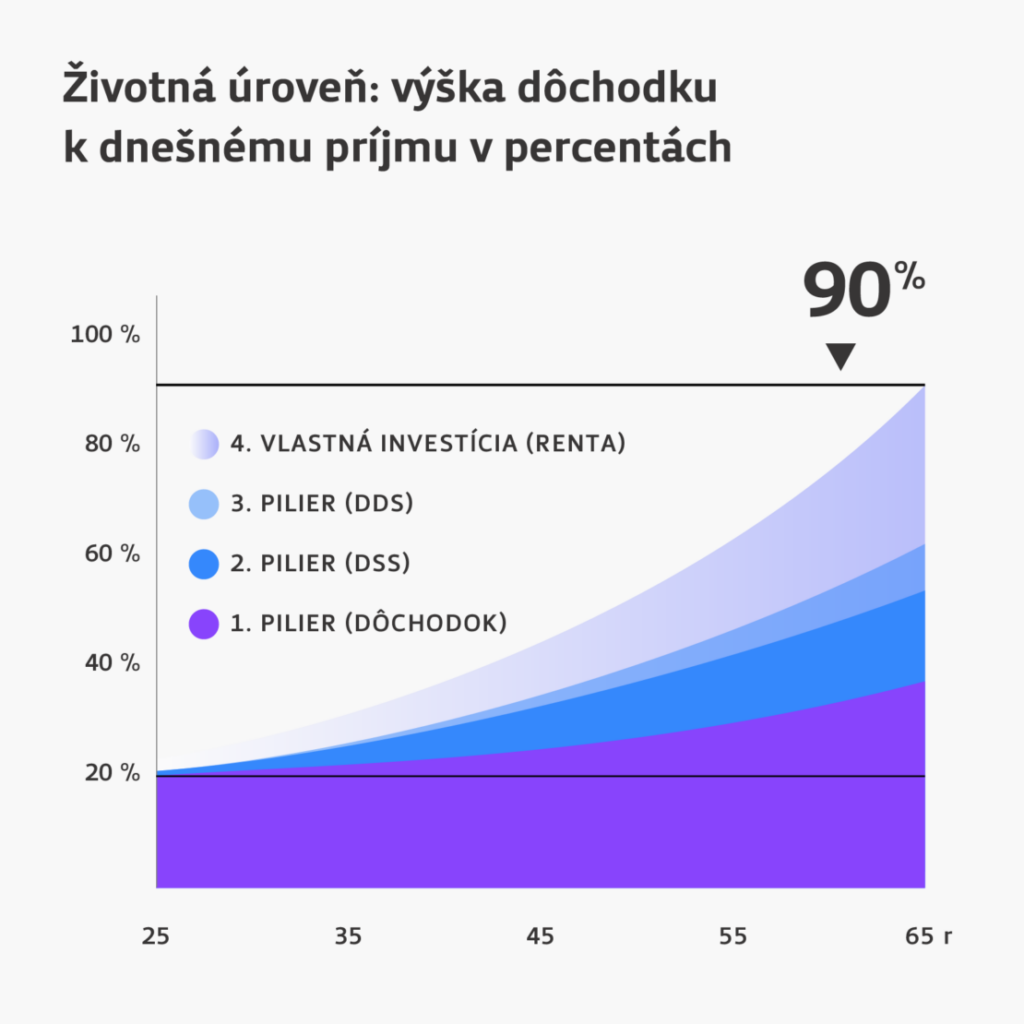

Stačí vám letmý pohľad na zloženie ktoréhokoľvek slovenského parlamentu za posledných 17 rokov, aby vám bolo jasné, že štát sa o vás na dôchodku nepostará. Poďme ale po poriadku. Druhý pilier by mal mať každý človek, ktorý začína pracovať. To je prvý krok. Druhý ktrok je mať druhý pilier aj dobre nastavený. Viac ako polovica ľudí na Slovensku ho má ale nastavený zle a na dôchodku preto budú mať oveľa menej peňazí, ako by mohli mať. Tretí pilier je fajn za predpokladu, ak vám naň prispieva váš zamestnávateľ. Nevyhnutnosťou by mal byť váš súkromný pilier, s ktorého nastavením vám tiež pomôžeme.

-

Kedy je najlepší čas na uzatvorenie životného poistenia?

Ideálny čas na uzatvorenie životného poistenia je čo najskôr. S pribúdajúcim vekom sa zvyšuje riziko ochorení a úmrtia, čo znamená, že čím neskôr sa poistíte, tým viac môžete platiť za riziká. Významným faktorom je aj to, že až 40% poistných zmlúv má vylúčenia pre existujúce diagnózy v čase vstupu do poistenia. Stručne povedané, akékoľvek zdravotné problémy, ktoré máte pred uzatvorením poistenia, sa zvyčajne nebudú kryť. Preto odporúčame neodkladať uzatvorenie životného poistenia.

-

Kam by som mal umiestniť svoje investície?

Ako optimálnu voľbu pre investície odporúčame ETF fondy. Táto možnosť ponúka výhodný pomer rizika a výnosu z rôznych dôvodov: priemerná ročná výkonnosť okolo 10 %, nízke správcovské poplatky, vysoká transparentnosť, a navyše sú ETF fondy oslobodené od dane. Tieto faktory robia ETF fondy atraktívnou voľbou pre mnohých investorov.

-

Aký bude môj dôchodok ako živnostník?

Ako živnostník by ste mali mať na pamäti, že s aktuálnymi demografickými zmenami a starnutím populácie môže byť váš budúci dôchodok o 20 až 30 % nižší v porovnaní s dnešným priemerom. Preto je dôležité zvážiť individuálne sporenie na dôchodok, napríklad cez program pravidelného investovania. Ako príklad, ak ste zarábali 1000 € mesačne a platili len minimálne odvody, aby ste si udržali rovnaký životný štandard na dôchodku, odporúča sa sporiť približne 54 € mesačne. Toto vám poskytne finančnú istotu a pomôže kompenzovať pokles v štátnom dôchodku.